2025合成生物学+食品行业研究报告

在人口增长、气候变化和资源约束的多重挑战下,全球食品行业正面临前所未有的转型压力。

在此背景下,合成生物学(Synthetic Biology)——这门通过设计、改造生物系统来创造新功能的颠覆性技术,正为食品行业注入创新动力。

从替代蛋白到天然甜味剂,从香精香料到营养强化剂,合成生物学正在助力食品产业突破传统成长瓶颈,通过构建细胞工厂将可再生原料转化为重要的食品配料与组分,重塑生产制造模式。

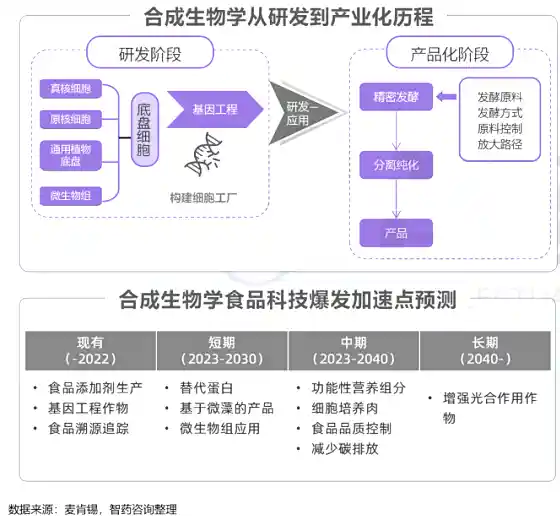

1.1合成生物学+食品行业概述

1.2 合成生物学+食品产业链概述

合成生物学+食品行业的产业链结构呈现“技术-原料-产品-服务”的有机交织,其核心是借助合成生物学手段取代传统原料获取与加工方式,实现更具创新性、更营养健康、更绿色环保的食品行业发展模式。

1.3 合成生物学+食品行业发展趋势

合成生物学正在重塑食品行业,从替代蛋白到功能性添加剂,技术创新与政策支持双轮驱动市场增长。未来五年,具备规模化能力和全产业链布局的企业将主导竞争,而成本、监管与消费者信任仍是破局关键。

技术突破:基因工程、精准发酵、AI驱动的代谢网络设计加速菌株选代,研发周期从3-5年缩短至1-2年。

政策利好:中国《“十四五”生物经济发展规划》明确支持食品合成生物创新,FDA等国际机构完善监管框架。

竞争格局:头部企业通过垂直整合构建“菌种-工艺-产品”闭环,中小企业聚焦细分赛道。

全球合成生物学+食品领域细分赛道热度排行

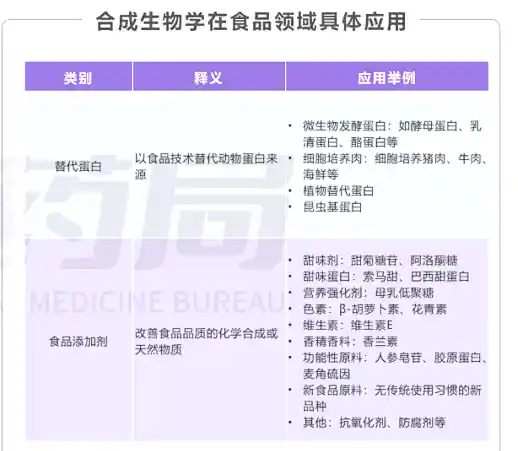

2.1 替代蛋白

2022年,联合国粮农组织将“替代蛋白质”定义为“微生物蛋白质(微萍和真菌蛋白)、昆虫基蛋白质、细胞培养肉、植物肉类替代品和乳制品替代品”。

植物蛋白技术相对成熟(如大豆、豌豆蛋白提取),市场渗透率高但创新空间有限;

昆虫蛋白虽环保,但消费者接受度低,且规模化生产技术不成熟;

据波士顿咨询公司预测,到2035年,替代蛋白市场中微生物发酵蛋白和细胞培养肉,将分别占到22%和9%。

微生物蛋白和细胞培养肉凭借技术颠覆性、资源效率及政策资本支持,成为合成生物学在替代蛋白领域的核心赛道。

微生物蛋白

微生物菌体蛋白:通过对微生物细胞进一步加工,能够获得微生物菌体蛋白。来源于镰孢毒的真菌蛋白和酿酒酵母的酵母蛋白是两种代表性微生物菌体蛋白。

微藻蛋白:微藻凭借高蛋白质含量与丰富的必需氨基酸,为补充动物蛋白提供了可行方案。在考虑蛋白质生产的成本效益时,种植微藻相较于种植大豆可能更为经济。

微生物合成乳蛋白:细胞工厂被设计和构建用于高效合成乳铁蛋白等重要的食品成分和食品功能因子,通过合成生物学技术已实现利用毕赤酵母、大肠杆菌等来合成乳蛋白。

微生物合成卵清蛋白:鸡蛋来源的蛋白是优质蛋白和重要的食品蛋白资源,在已开展的研究中,多种微生物披用来合成卵清蛋白,包括:大肠杆菌、枯草芽孢杆菌和酸酒酵母。

细胞培养肉

细胞培养肉是通过体外培养动物干细胞(如肌肉干细胞、脂肪干细胞)生产可食用肉类的技术,跳过传统畜牧业环节,具有资源高效、环保、可控性强等优势。生产周期仅需数周,碳排放减少78%-96%,土地占用减少80%-99%。

2.2 食品添加剂

母乳低聚糖

一般由3-9个单糖聚合而成,目前在人乳中已确认结构的HMOs超过250种,以2'-岩藻糖基乳糖(2'-FL)、3-岩藻糖基乳糖(3-FL)、乳糖-N-四糖(LNT)等为主要研究对象。

国内主要公司(生物法)

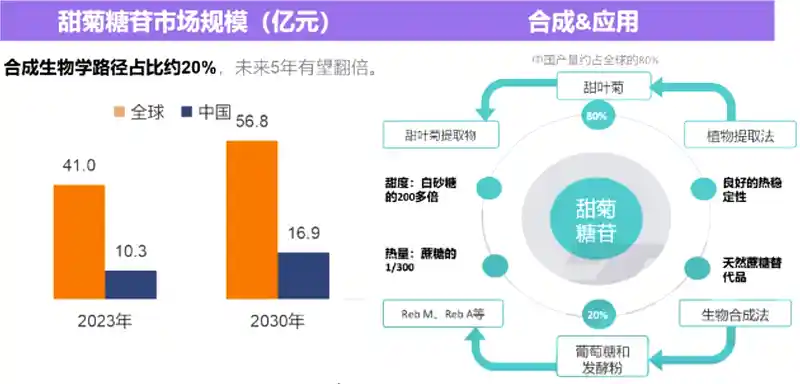

甜菊糖苷

从甜叶菊叶片经提取、精制而得的食品添加剂。目前广泛使用的为瑞鲍迪苷M、瑞鲍迪苷D等。

国内主要公司(生物法)

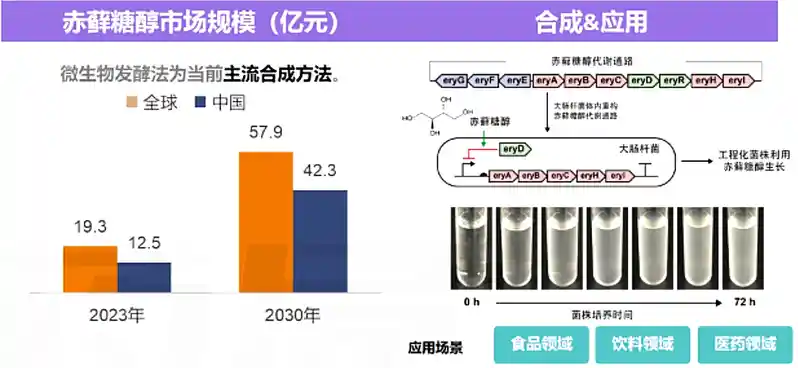

赤藓糖醇

一种填充型甜味剂,在自然界中广泛存在于真菌类蘑菇:地衣,瓜果类甜瓜、葡萄、梨。中国是全球最大的赤藓糖醇生产国。

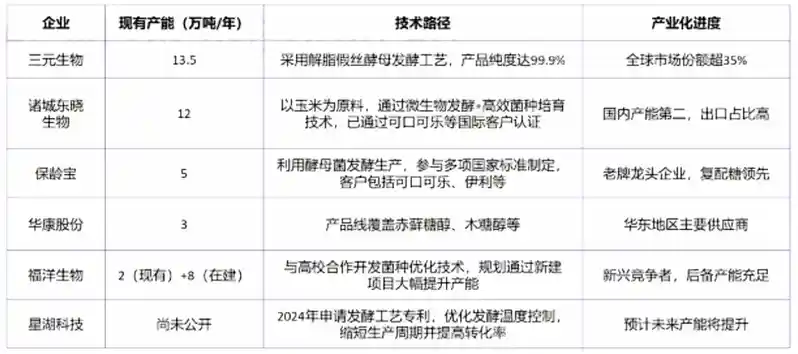

国内主要公司(微生物发酵法)

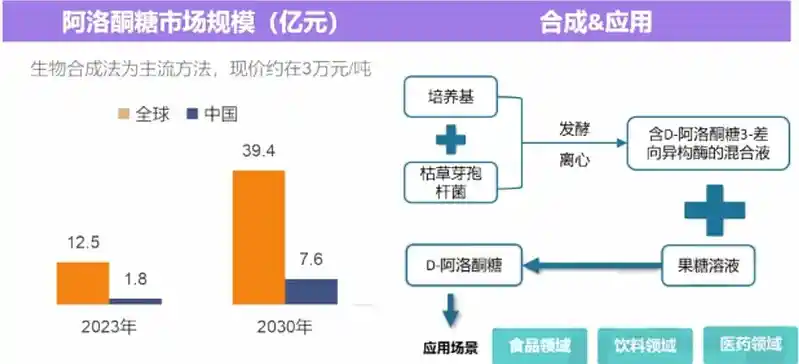

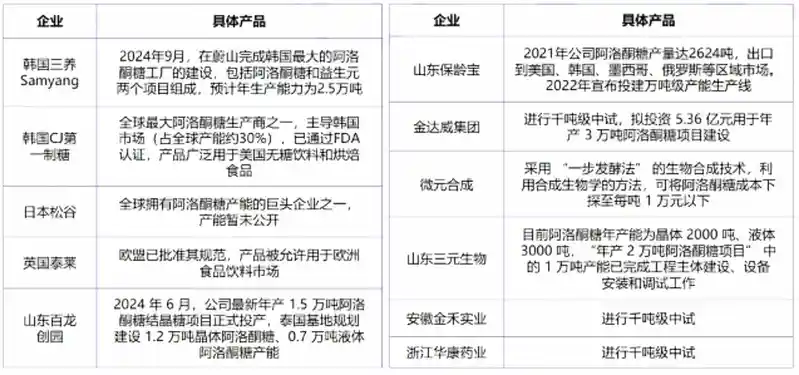

阿洛酮糖

自然界中存在但含量极少的一类单糖,其甜度为蔗糖的70%,但热量仅为蔗糖的0.3%。

主要公司(生物法)

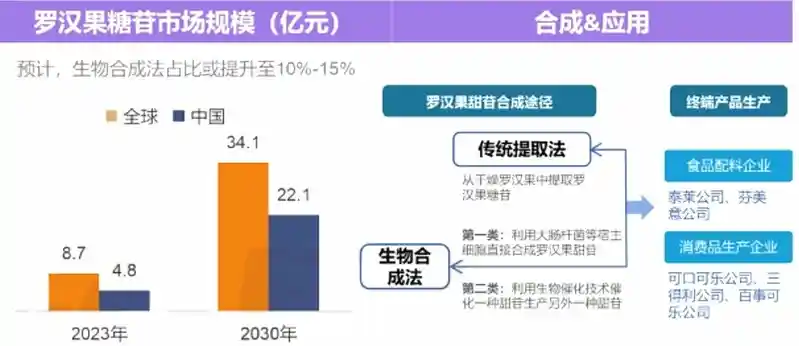

罗汉果甜苷

甜度为蔗糖的300倍,但热量较低;目前生物合成技术路径完整的为罗汉果苷V。

主要公司(生物法)

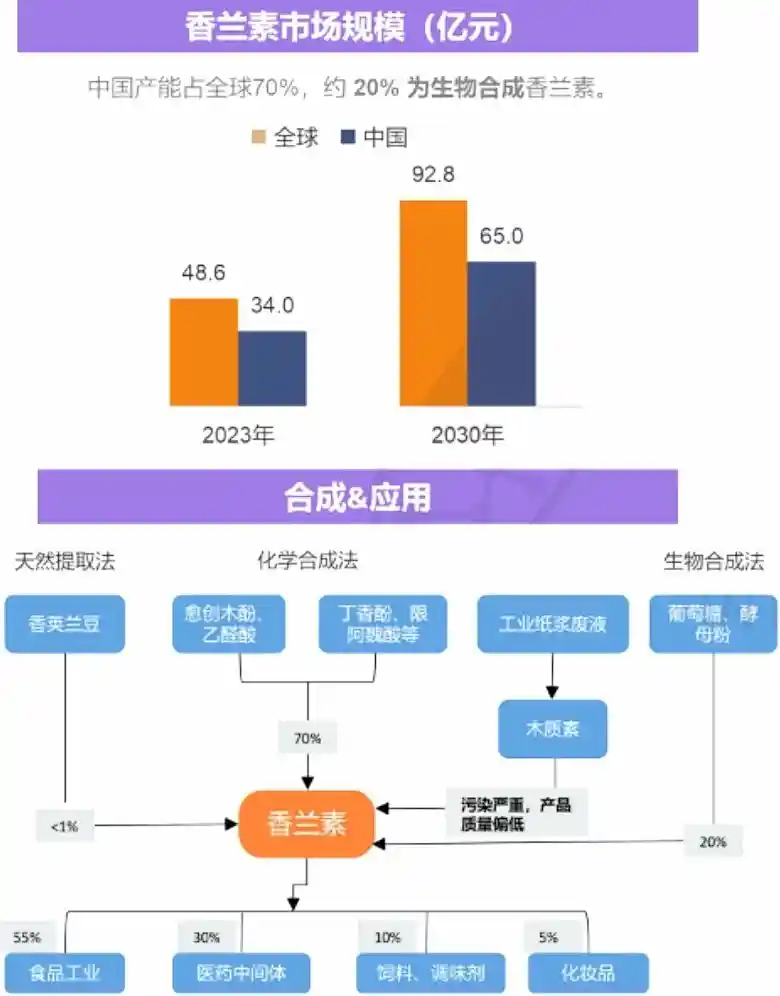

香兰素

重要的食用香料之一,具有香英兰豆香气及浓郁的奶香,化学合成法仍主导市场。

短期(2023-2025):化学合成法仍主导市场(占比70%)尤其在中低端领域。生物法因成本高,主要面向高端市场(如有机食品、天然化妆品)。

长期(2025年后):政策驱动:中国“双碳”目标推动绿色制造,欧盟拟限制合成香兰素进口;技术进步:CRISPR基因编辑技术提升菌种产率。生物发酵法将成为主流。

不同合成方法对比&主要公司

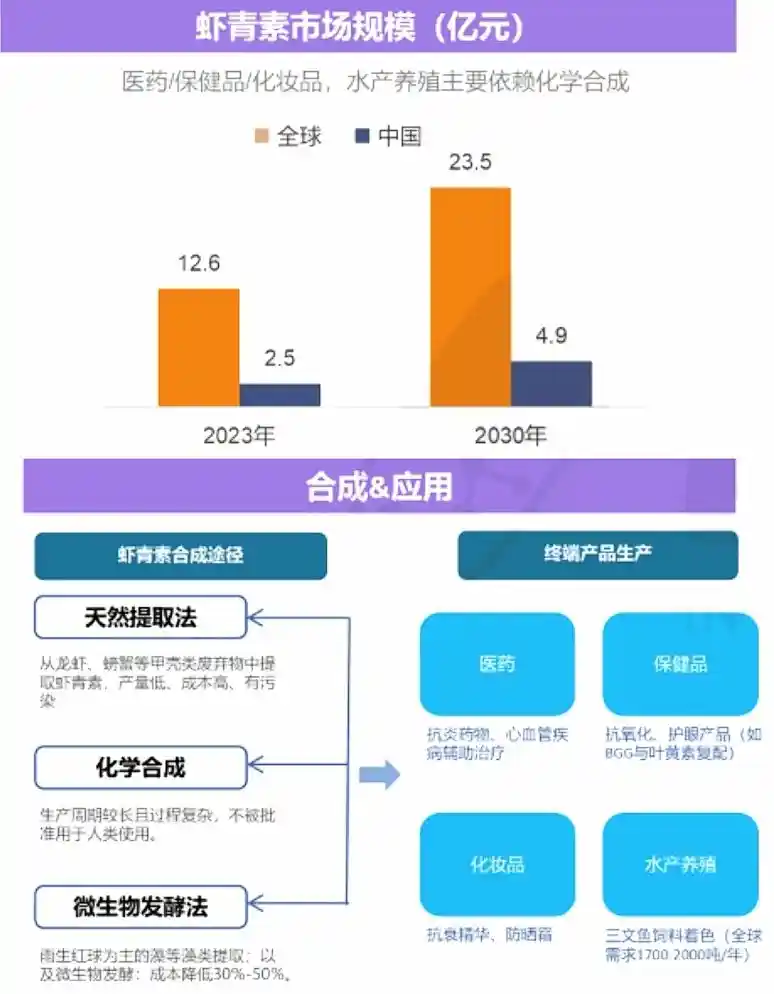

虾青素

虾青素是一种橙红色的酮式类胡萝卜素,抗氧化能力是维生素C的6000倍,主要通过微生物发酵法生产。

主要公司(生物法)

2.3 新食品原料--原料获批情况

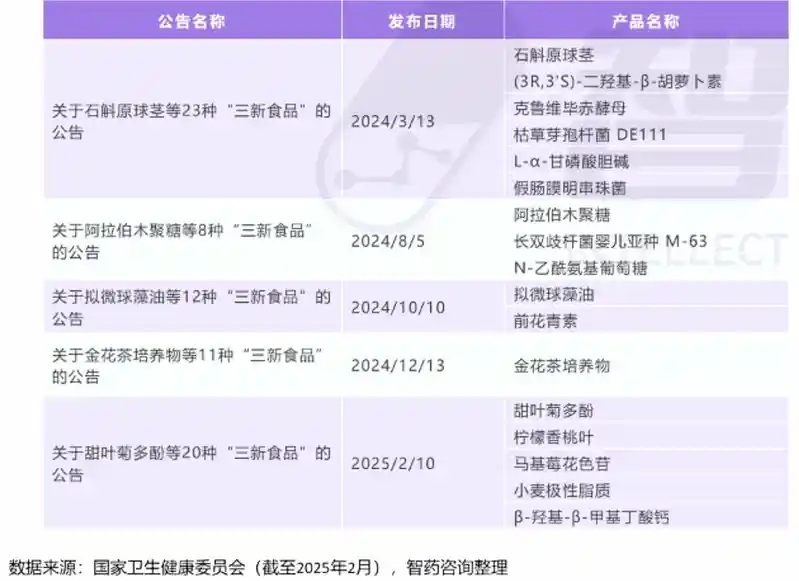

2024年卫健委共发布4次新食品原料批准公告,涉及12种新食品原料。获批新食品原料中有3个菌种列入《可用于食品的菌种名单》,1个菌种列入《可用于婴幼儿食品的菌种名单》。其中枯草芽孢杆菌 DE111属于首次以具体的菌株列入《可用于食品的菌种名单》的微生物。

2025年2月10日,卫健委发布2025年第1号公告,涵盖了5种新食品原料和多种食品添加剂新品种,新原料包括甜叶菊多酚、柠檬香桃叶、马基莓花色苷、小麦极性脂质和β-羟基-β-甲基丁酸钙,同时2'-岩藻糖基乳糖、低聚果糖等食品添加剂新品种也有新动态。

新食品原料批准(2024-2025.03)

新食品原料批准情况汇总(2020-2024)

2.3 新食品原料--审批周期变化

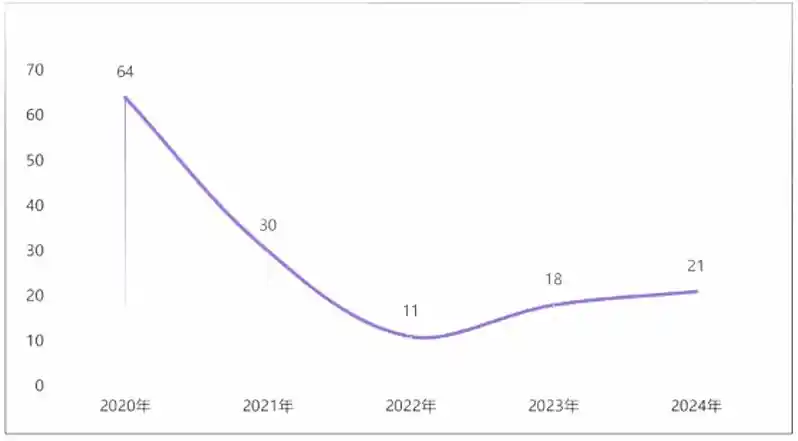

批准周期方面,2024年新食品原料的平均批准周期约为21个月(从公开受理到正式批准),其中最快为6个月(L-α-甘磷酸胆碱),最慢则接近4年10个月(木聚糖(后更名为阿拉伯木聚糖))。近年来,批准周期普遍集中在1-2年间。

2024年9月13日,国家食品安全风险评估中心发布的《食品加工用遗传修饰微生物安全性评价申报材料要求(试行)》为合成生物学新食品原料的应用打开了准入通道。

近年来的平均批准周期(月)(2020-2024)

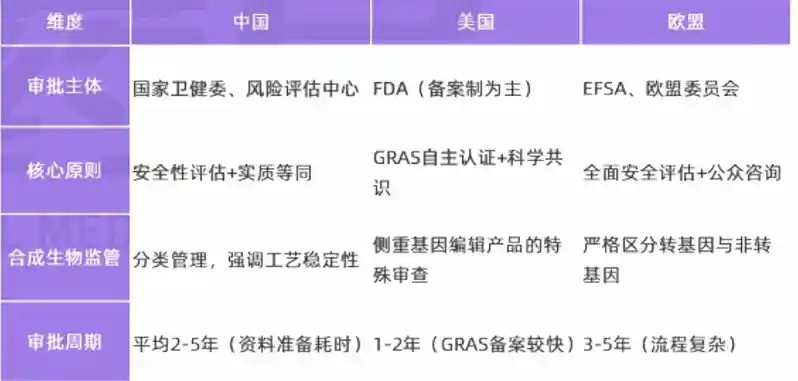

中、美、欧的食品审批差异显著

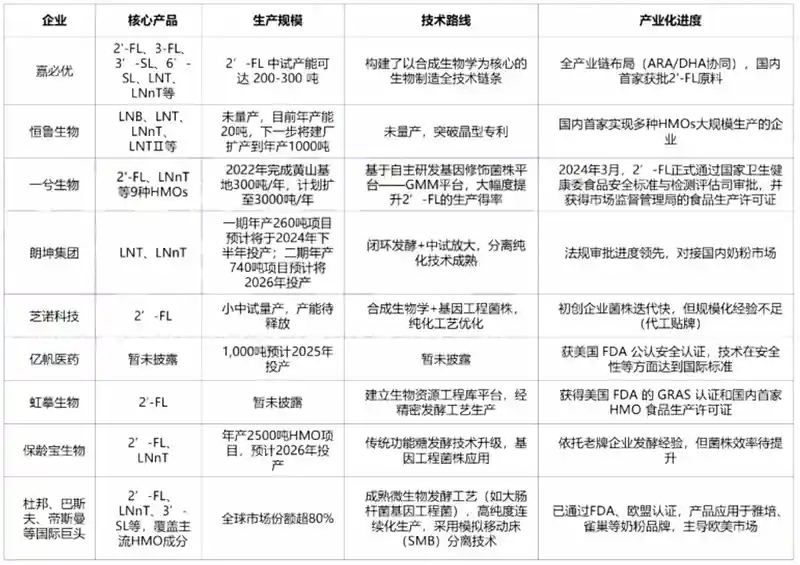

3.1 国内企业介绍一食品领域

4.1合成生物学+食品行业未来发展趋势

技术突破:从基础研究到精准设计

底盘细胞优化与多物种蛋白表达:合成生物学在食品领域的核心技术突破体现在底盘细胞的深度改造和跨物种蛋白表达能力的提升。

AI驱动的蛋白质设计与功能强化:AI技术加速了合成生物学在食品领域的创新。

“生物-食品”融合技术:合成食品正从实验室走向产业化,能够推动传统食品工业向高效低碳转型,解决食品供应安全问题,强化食品供应链。

精密发酵中试平台:技术转化的关键枢纽

区域协同创新模式:据统计,国内各地已经兴建超过20个以“合成生物”为特色的产业园,各地政府和研究院协同建立联合中试平台,加速实验室成果产业化。例如:深圳一光明区合成生物产业基地、天津一滨海新区合成生物产业聚集区、常州一三大合成生物产业园等合成生物特色产业集群。

企业主导的中试能力建设:华熙生物中试转化平台是全球最大的中试转化平台之一,提供生物制造的中试转化服务。此外还有昌进生物自建发酵中试产线,安琪酵母与微构工场合作覆盖从菌株设计到产品改性的全链条。

4.2 合成生物学+食品行业未来发展趋势

商业落地:从实验室到规模化生产

头部企业加速产业化布局:合成生物食品企业通过技术转化快速占领市场。

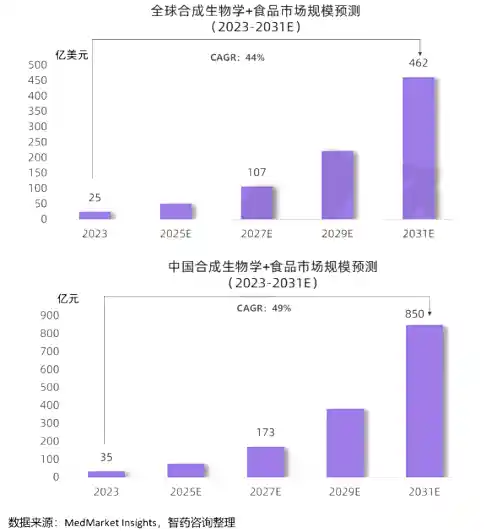

资本与政策双轮驱动:2023年全球合成生物食品领域融资超69亿美元,安琪酵母、蒙牛等传统食品巨头通过合资或并购切入赛道;政策层面,中国“十四五”规划将合成生物列为重点,上海、常州等地通过产业园区和专项基金推动技术转化。

替代蛋白与功能食品市场爆发:替代蛋白领域成为商业化热点。亿帆医药的合成生物项目聚焦高附加值生物制品,预计2025年投产;功能性食品原料(如甜味剂母乳低聚糖)在合成生物技术加持下,市场规模年复合增长率超20%。

新食品产业面临的挑战与未来方向

技术瓶颈:底盘细胞稳定性、产物分离纯化效率仍需优化,如昌进生物在乳蛋白表达中需攻克酶活性和适口性难题。

市场教育:消费者对合成食品的接受度仍需提升,需通过透明化生产流程和科学传播消除疑虑。

政策衔接:基于合成生物技术创新的食品原料是食品行业的“芯片”,兼具降本增量、高盈利能力等综合优势,需加快制定新原料审批标准(如原料生产合规性路径)。

公众号二维码

公众号二维码

小程序二维码

小程序二维码