河北IPO待爆发!2024年4家“硬核科技”企业上市,目前34家辅导企业蓄势待发

——透视京津冀协同下河北资本市场转型:战略新兴产业成IPO主力、“专精特新”释放升级信号。

2024年,河北省资本市场迎来标志性转折——全年4家“硬核科技”企业接连登陆创业板,战略性新兴产业IPO占比首次突破100%。根据中国证监会网站信息,目前河北有34家辅导企业密集排队,释放出河北从“钢铁煤炭大省”向“科创高地”转型的强烈信号。作为京津冀协同发展的关键支点,河北正以资本为纽带,试图破解产业结构“一钢独大”的沉疴:一边是传统重工业仍占据上市公司61.2%的板块权重,另一边则以雄安新区为引擎,推动新能源、高端装备、数字经济等赛道企业加速对接科创板、北交所。这场“新旧动能”的资本博弈,能否激活京津冀创新资源,重构区域经济版图?本文从IPO数据切入,解码河北资本市场破局之路。

河北资本市场发展现状

1.上市公司规模与结构

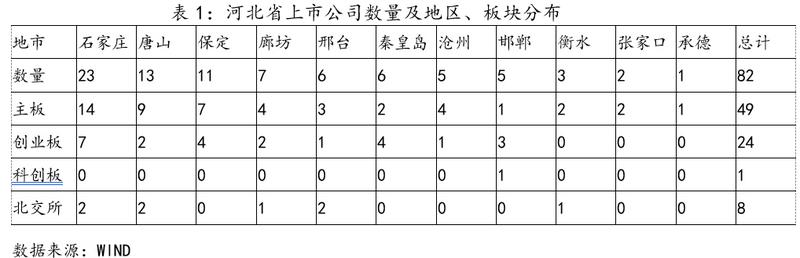

截至2024年末,河北省A股上市公司总数82家(含北交所),全国排名第15位。上市公司总市值超1.2万亿元,但仅占全国总量的约1.5%,与GDP占比不匹配。上市公司完成现金分红合计超过233亿元,市场质量进一步提升。各类企业通过资本市场直接融资900多亿元,特别是发行全国首单“绿色REITs”,市场功能进一步健全。

区域集中度:

石家庄、唐山、保定为河北省上市公司核心城市,三市主板企业占全省主板总量的61.2%,创业板企业占62.5%。

板块差异:

主板:石家庄以14家位居首位,体现传统产业集聚优势(如钢铁、化工)。

创业板:秦皇岛市以4家排名第二,显示新兴制造业(如精密仪器、生物医药)的区域竞争力。

科创板:仅邯郸市有1家上市,反映河北省在硬科技领域的短板。

北交所:邢台、唐山各2家,与区域性中小型创新企业培育政策相关。

城市发展特征:

唐山:主板企业数量仅次于石家庄(9家),但创业板仅2家,说明产业升级速度相对滞后。

邯郸:唯一覆盖主板、创业板、科创板三大板块的城市(1+3+1),体现多元化产业结构。

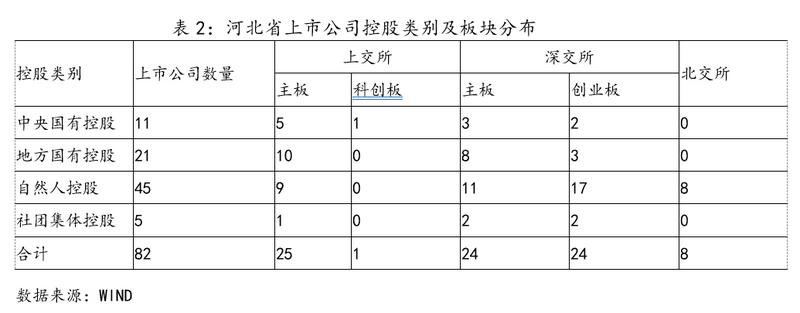

2.上市公司控股情况分类结构

自然人控股主导:自然人控股企业占比超50%,主要分布在创业板(17家)和主板(20家),反映河北省民营经济活跃。

国有资本布局:中央及地方国有企业集中于主板(合计25家),承担基础产业和战略行业职能,如能源、交通等。

北交所特色:北交所8家企业中87.5%为自然人控股,与北交所服务创新型中小企业的定位相符,但暂无专精特新“小巨人”企业(全国占比58.6%)。

区域短板:科创板仅1家(国资委控股),创业板无外资控股,显示高端科技领域和国际化水平待提升。

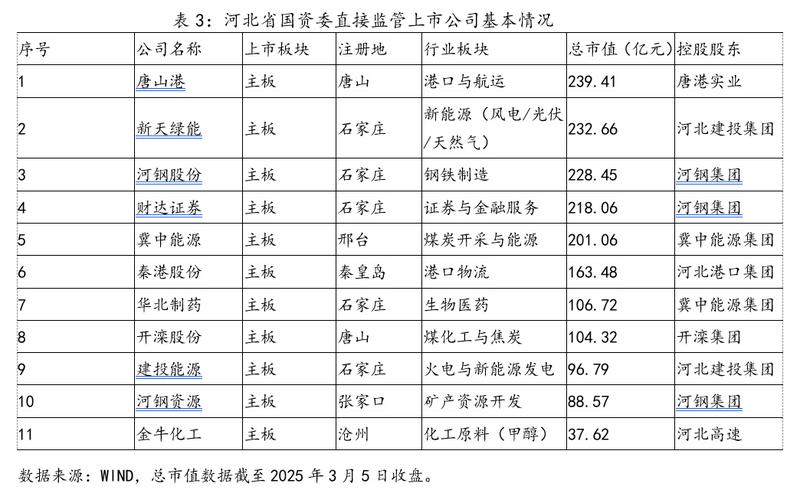

河北省国资委监管上市公司基本情况

1.产业结构多元性

覆盖传统重工业(钢铁、煤炭)、现代服务业(金融证券)、战略新兴产业(新能源)三大板块,反映河北省国资国企改革中"传统产业升级+新兴产业培育"的双轮驱动策略。

2.市值梯度分布

形成200亿级(唐山港、新天绿能、河钢股份、财达证券)、100-200亿级(冀中能源、秦港股份等)、百亿以下(建投能源、金牛化工等)三级梯队,显示资源配置向港口经济、绿色能源等战略领域倾斜。

3. 地域经济映射

唐山港、秦港股份支撑环渤海港口群建设,河钢系(河钢股份、河钢资源)体现河北钢铁产业整合成果,冀中能源、开滦股份反映煤炭资源型经济转型进程。

4. 资本平台利用不充分

河北省属国企资产证券化率不足30%,低于全国平均水平(约40%),大量优质资产未上市。上市公司再融资频率较低,近三年股权融资总额不足50亿元。

河北拟IPO企业基本情况

1.2024年河北省新增四家上市公司

2024年河北省新增四家上市公司,具体情况见表4。在IPO趋严的情况下四家公司能够成功上市,主要有以下共同特征:

一是产业赛道聚焦“新动能”:四家企业全部属战略性新兴产业(新材料、高端装备、新能源汽车、数字经济),与河北省“十四五”规划的产业转型方向高度契合。突破传统依赖钢铁、煤炭的产业结构,展现“高精尖”属性(如中航上大的高温合金材料打破国外垄断)。

二是技术壁垒与研发投入方面:公司平均研发费用率超 6%(科力汽车装备达8.5%),显著高于河北传统企业(普遍低于3%)。中航上大、爱迪特拥有国家级“专精特新”资质,核心技术专利均在50项以上。

三是区域分布渐趋均衡化:覆盖邢台、秦皇岛、石家庄三地,打破过去上市公司过度集中于石家庄、唐山的格局,反映区域经济协同进展。

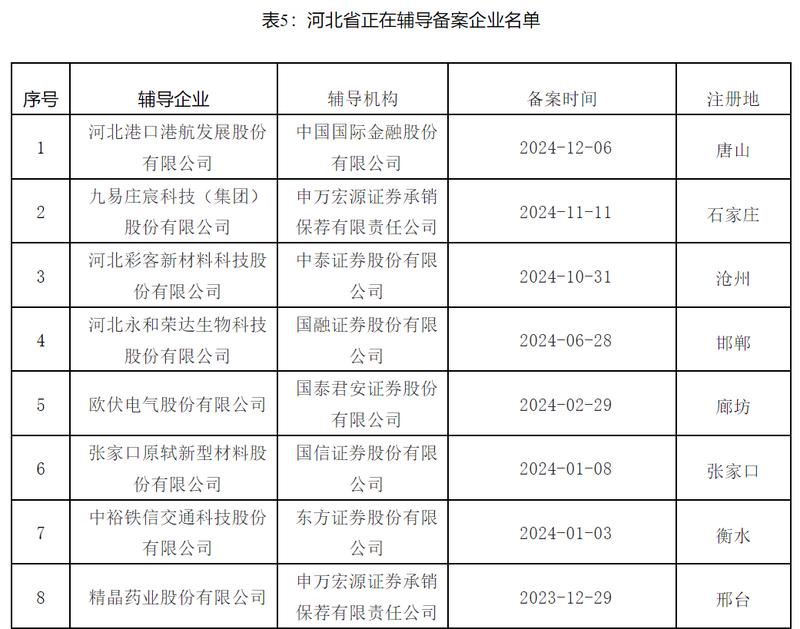

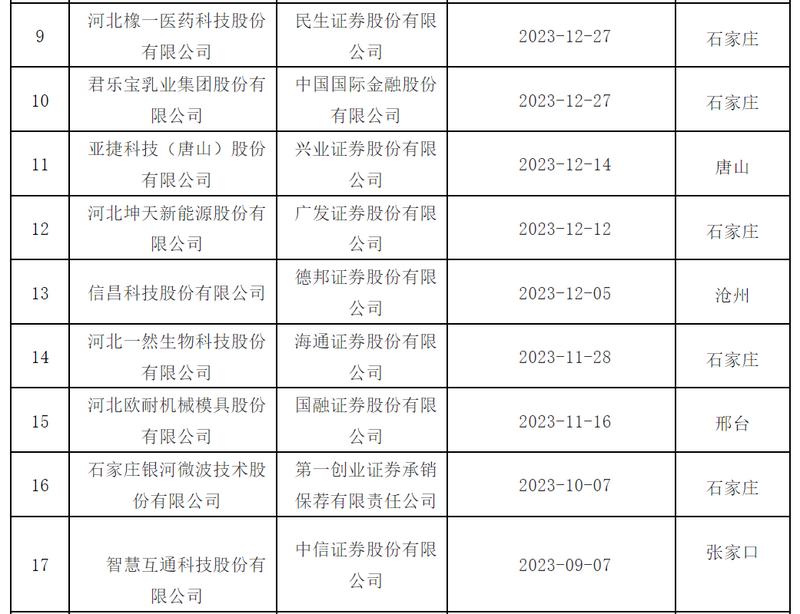

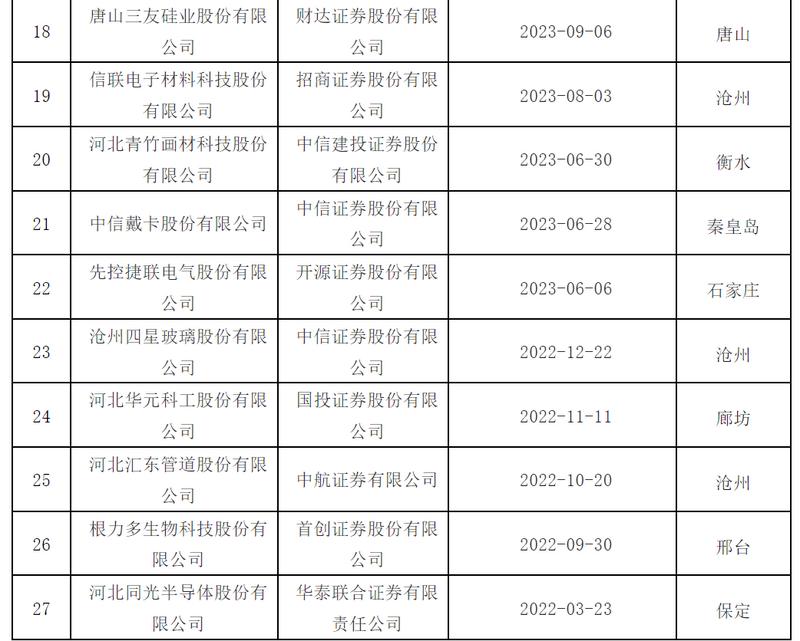

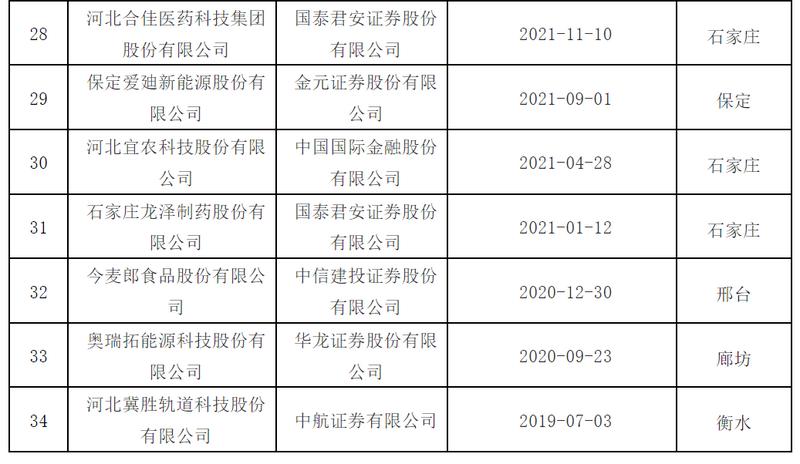

2.河北省正在辅导备案企业名单:

根据最新中国证券监督委员会统计数据显示,河北辖区34家正在接受上市辅导公司中:石家庄企业10家、沧州5家、衡水、廊坊、唐山、张家口各3家、保定2家、邯郸秦、皇岛各1家。2024年新增7家辅导企业。

根据目前IPO现状,河北拟上市企业需从技术突破、资本规划、政策借力、生态协同四方面优化布局:

一是强化核心技术竞争力:聚焦细分领域创新,瞄准新能源、半导体、生物医药等国家战略方向,培育“单打冠军”。推动研发费用率向10%以上提升,争取省级重点实验室、工程研究中心等资质。

二是精准规划资本路径:硬科技企业(研发投入高、专利密集)优先科创板,中小型创新企业瞄准北交所,成熟期企业选择主板或创业板。提前规范财务合规,避免历史沿革瑕疵、关联交易披露不充分等问题。

三是借力政策与区域资源:抓住雄安新区机遇,布局智慧城市、环保科技等雄安主导产业,争取政策倾斜(如税收优惠、土地支持)。京津冀协同赋能,对接北京科研院所技术转化资源,建立“北京研发-河北制造”模式。

四是构建良性资本生态:引入战略投资者,吸引头部PE/VC参与早期融资,提升企业估值与治理水平。培育本土中介机构,鼓励财达证券(河北唯一本土券商)、河北产业投资引导基金深度服务本地企业。

河北省资本市场正处于“新旧动能转换”的关键期,未来需通过产业升级、政策赋能、区域协同三方面突破瓶颈。上大股份等4家公司的上市标志着其资本市场从“传统重工业主导”向“科创+高端制造”转型的实质性突破。未来应依托雄安新区建设,省属国企或切入智慧城市、环保科技等领域,培育新增长点,形成传统产业与新兴产业“双轮驱动”的格局,为京津冀协同发展提供更强支撑。鼓励上市公司分拆子公司赴科创板、北交所上市。加强市值管理,通过分红回购、投资者沟通改善估值水平,吸引长期资金配置。试点股权激励计划,提升管理层与股东利益一致性。

公众号二维码

公众号二维码

小程序二维码

小程序二维码