农产品发票开具、进项抵扣、涉税风险、合规建议及账务处理实操要点

今天我们来深入学习企业有购进农产品业务的相关知识点——农产品基本概念、增值税税收优惠政策、发票开具、农产品增值税进项税抵扣、涉税风险、合规建议、账务处理等相关知识和实操要点。分为以下四部分。

一、农产品基本概念

二、农产品增值税税收优惠政策要点

三、农产品发票开具及农产品进项抵扣政策要点

四、农产品进项税抵扣案例、涉税风险案例及合规建议。

五、购进免税农产品的账务处理

一、农产品基本概念

1、农产品定义:农产品是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品。

《财政部 国家税务总局关于印发<农业产品征税范围注释>的通知》<财税字[1995]52号>

《财政部 国家税务总局关于简并增值税税率有关政策的通知》<财税[2017]37号>

2、农产品增值税适用税率历史三连降,从13%税率下调到9%

(1)2017年7月1日以前,农产品增值税适用税率13%;

(2)2017年7月1日-2018年4月30日,农产品增值税适用税率11%;

(3)2018年5月1日-2019年3月31日,农产品增值税适用税率10%;

(4)2019年4月1日至今,农产品增值税适用税率9%。

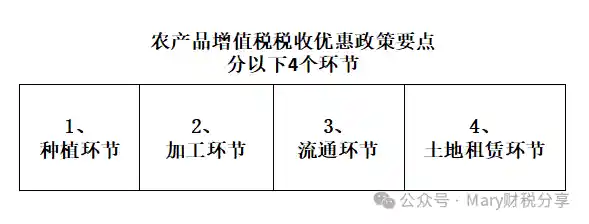

二、农产品增值税税收优惠政策要点

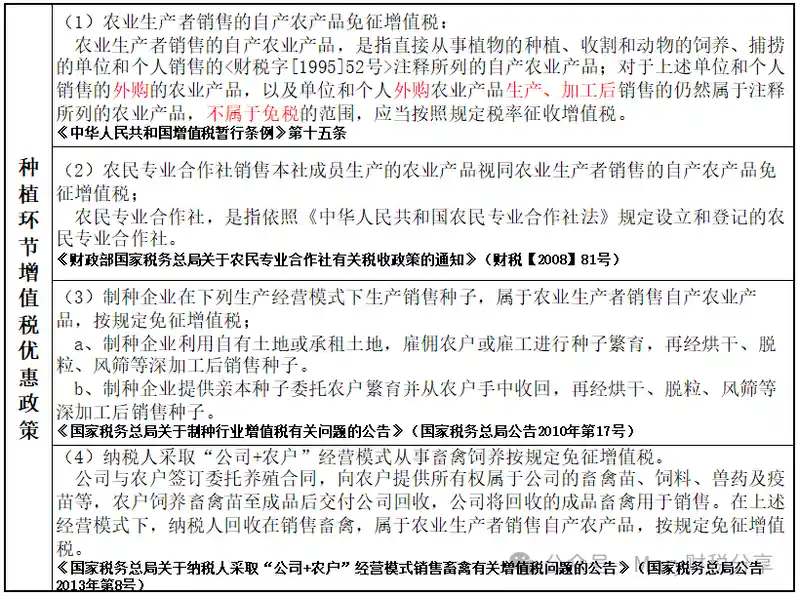

1、种植环节增值税优惠政策

2、加工环节增值税优惠政策

自产农产品初加工后属于列举的初级农业产品范围,免征增值税;

销售外购农产品、外购农产品加工后销售征收增值税,属于《农业产品征税范围注释》列举的初级农产品范围适用9%,不属于列举的范围适用13%税率。

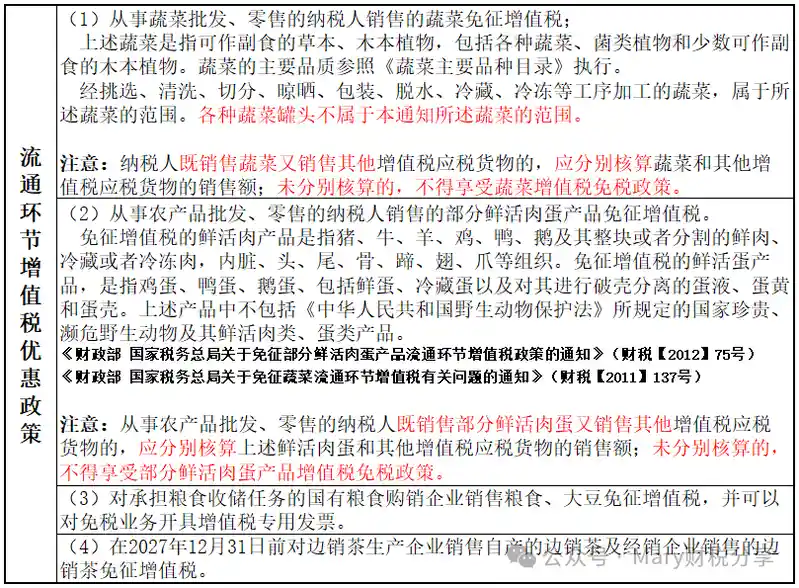

3、流通环节增值税优惠政策

4、土地租赁环节增值税优惠政策

(1)转让土地使用权给农业生产者用于农业生产免征增值税。

(2)承包地流转给农业生产者用于农业生产免征增值税

(3)出租国有农用地给农业生产者用于农业生产免征增值税。

三、农产品发票开具及农产品进项抵扣政策要点

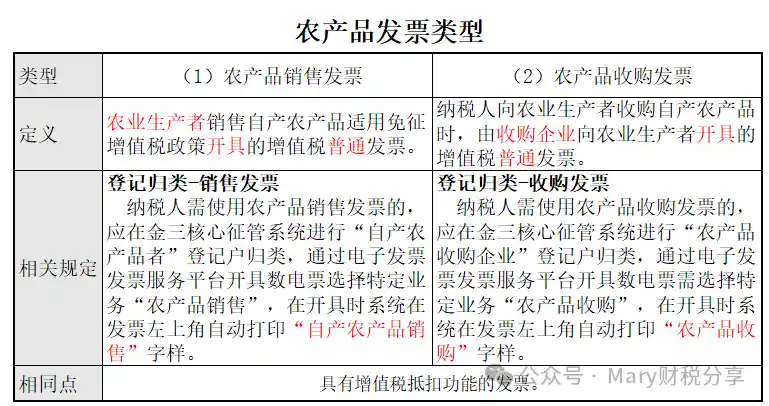

农产品发票指纳税人从农业生产者处购入其自产的免税农产品,自开的农产品收购发票或农业生产者开具的销售发票。

1、农产品发票的类型及区别对比

2、农产品增值税进项税额抵扣凭证种类

(1)增值税专用发票

(2)海关进口增值税专用缴款书

(3)农产品销售发票

(4)农产品收购发票

3、农产品增值税进项税额抵扣方式

(1)购进农产品如取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税税额为进项税额。

(2)从按简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人处取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

注意:从小规模纳税人处取得销售农产品按1%征收率开具的专用发票不能按9%抵扣,只能按票面注明的税额(即按1%)进行抵扣。

(3)取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额进行抵扣。

注意:纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,该项不得作为计算抵扣进项税额的凭证。

(4)如购进农产品用于生产销售或委托加工13%税率货物的农产品,购进农产品时,按照9%计算抵扣进项税,领用农产品环节用于深加工,加计1%,总共按照10%的扣除率计算进项税额。如购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,分以下几种情形

A、取得增值税专用发票或海关进口增值税专用缴款书的,按票面上注明的增值税税额为进项税,从销项税额中抵扣。

B、取得农产品收购发票或农产品销售发票,按票面农产品买价和9%扣除率计算的进项税额,准予从销项税额中抵扣。

C、取得小规模纳税人销售农产品按3%征收率自行开具3%专用发票或委托税务机关代开的增值税专用发票的,也是按票面注明税额抵扣。不能按票面金额按照9%扣除率计算抵扣。

注意:

(1)从小规模纳税人处取得销售农产品按1%征收率开具的专用发票,只能按票面注明的税额(即按1%)进行抵扣,不能按9%抵扣也不能按加计后的10%抵扣。

(2)购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,进行税额未分别核算或核算不清的,除了小规模3%征收率专票不能按9%抵扣外,还不能享受加计1%扣除政策。

四、农产品进项税抵扣案例、涉税风险案例及合规建议

1、进项税抵扣案例

案例1)、甲企业从农民处收购一批小麦,开具的农产品收购发票上注明买价10万元,当月全部领用,研磨为小麦粉(适用税率9%)出售。根据增值税暂行条例第八条、39号公告规定,甲企业直接从农民处收购的小麦,应以发票上注明的农产品买价和9%扣除率计算进项税额。也就是说,甲企业可以抵扣的进项税额为100000×9%=9000(元)。

案例2)、甲企业如果将收购的这批小麦深加工为麦片(适用税率13%)出售,根据增值税暂行条例第八条、39号公告规定,应以发票上注明的农产品买价和9%扣除率计算进项税额,在生产领用小麦环节可以加计抵扣1%的进项税额。那么,甲企业本月可抵扣进项税额为100000×9%+100000×1%=10000(元)。

案例3)、丁企业为增值税一般纳税人,本月进口了一批黄桃,取得了一张9%的海关进口增值税专用缴款书,注明金额10万元,税额0.9万元。当月,丁企业将这批进口的黄桃,一半用于生产黄桃罐头(适用税率13%),一半用于餐饮服务。两部分用量分别核算,根据国税发〔2004〕148号文件第一条、39号公告第二条规定,丁企业进口黄桃以海关进口增值税专用缴款书注明的税额为进项税额,同时在生产领用的50%进口黄桃,可加计抵扣1%进项税额。那么,丁企业可以抵扣的进项税额为100000×50%×9%+100000×50%×(9%+1%)=4500+5000=9500(元)。

案例4)、乙企业从增值税一般纳税人处购买一批水蜜桃,取得9%的增值税专用发票,注明金额20万元,税额1.8万元。当月,乙企业将部分水蜜桃深加工为水果罐头(适用税率13%),剩余水蜜桃直接用于餐饮服务,两部分用量未分别核算。根据现行政策规定,未分别核算,须以增值税专用发票上注明的增值税额为进项税额。即乙企业本月可抵扣的进项税额,为取得增值税发票注明税额1.8万元。

案例5)、丙企业从增值税小规模纳税人处收购大豆,本月全部领用,浸洗、晾晒为精选大豆(适用税率9%),取得增值税专用发票,票面金额1000元,征收率3%,税额30元,价税合计1030元。根据增值税暂行条例第八条、39号公告规定,丙企业可以抵扣的进项税额为1000×9%=90(元)。

案例6)、假设丙企业从增值税小规模纳税人处收购大豆,本月全部领用,深加工为豆奶(适用税率13%),取得增值税专用发票,票面金额1000元,征收率3%,税额30元,价税合计1030元。那么,根据增值税暂行条例第八条、39号公告规定,丙企业可以抵扣的进项税额为1000×9%+1000×1%=100(元)。

2、常规涉税风险

(1)备查资料不齐全,无法有利证明业务的真实性;

(2)开票信息与实际情况不符;

(3)随意找人员信息开具收购发票

(4)收受虚开发票

3、风险案例

案例1):农产品收购发票开具方非农业生产者

税务机关在检查某食品加工企业时,发现部分收购发票开具对象为非农业生产者如购入活鸡活鸭开具收购发票对象为农贸市场从事零售的某个体户。其收购发票对应的进项税额不得抵扣,需进项税额转出5.23万元,补缴增值税及相应滞纳金。

合规建议:

(1).收购发票的开具范围

收购发票仅限于收购农业生产者自产农产品时开具,农产品收购发票的开具对象必须是农业生产者个人,且销售的农产品必须是自产的免税农业产品。不包括从事农产品收购的个体经营者,以及农业生产单位销售的农产品(农业生产单位销售自产农产品应开具农产品销售发票)。

(2).农产品收购发票开具要求

纳税人应按照发票管理办法的要求领用、开具和保管农产品收购发票,如实填写收购发票有关栏目,完整准确填写销售方姓名、 身份证号码、 联系方式等关键信息,并向收款人逐笔开具发票。

(3).农产品收购发票管理要求

纳税人应按规定妥善保管与收购农产品业务相关的原始凭证以备查验,如收购农产品的过磅单、入库单、运输专用结算单据、 收付款凭证等。

案例2):发票抵扣不规范

某企业是一家餐饮店,为一般纳税人,从一家专门批发零售农产品的公司购买了猪肉和蔬菜,取得一张免税的增值税普通发票,金额为5万元,该企业按农产品免税发票注明的金额乘以9%计算抵扣了进项税额4500元。经税务人员辅导与企业自查,该企业转出进项税额4500元:

合规建议:

免税农产品普通发票以下几种可以抵扣,不在范围内的不能进项抵扣:

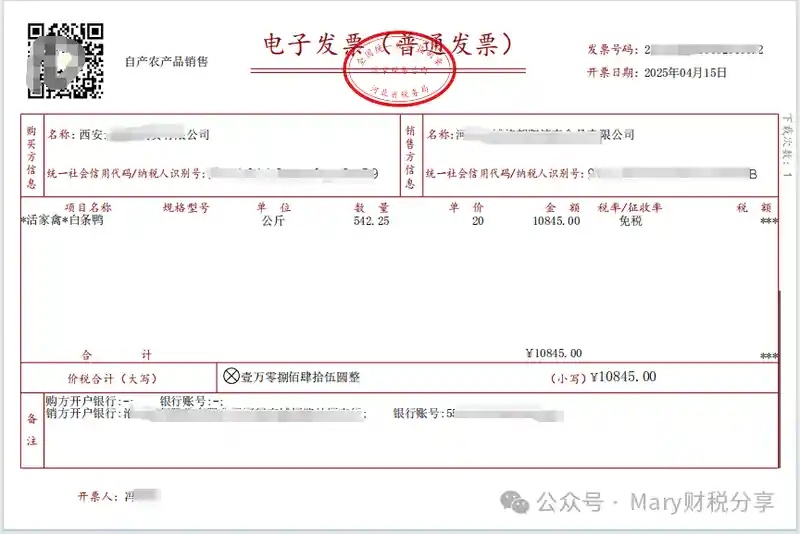

(1).销售方自产自销农产品,左上角带“自产农产品销售”标签的免税农产品发票,按票面的金额*9%进项抵扣。

(2).农民个人自产农产品,在税局申请代开的农产品免税发票,可以按照票面金额*9%进项抵扣。

(3).农民个人自产农产品,企业作为购买方开具的农产品收购发票,可以按照票面金额*9%抵扣进项抵扣。

提示:根据财税〔2017〕37号文规定,纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证。

五、购进免税农产品的账务处理

在会计核算上,购进免税农产品时,应将买价扣除进项税额后的金额计入存货成本,进项税额计入 “应交税费 —— 应交增值税(进项税额)” 科目。例如,某企业购进一批免税农产品,支付价款 100 万元,进项税额为 100×9%=9 万元,则会计分录为:

借:原材料 91 万元

应交税费 —— 应交增值税(进项税额)9 万元

贷:银行存款 100 万元

今天关于企业购进农产品知识和大家分享到此。让我们每日进步一小步,成长成自己喜欢的样子。

公众号二维码

公众号二维码

小程序二维码

小程序二维码